编辑 | 虞尔湖

出品 | 潮起网「于见专栏」

2026年,万和电气步入“去家族化”改革深水区,密集人事调整与复杂行业挑战交织叠加,持续考验企业转型韧性。

2025年,万和电气高管变动频繁:7月,公司实际控制人之一卢楚鹏辞去副总裁职务;8月,赖育文被提名为非独立董事候选人,9月经股东大会表决通过,11月便骤然辞职。如此短暂的高管任期,在A股上市公司中实属罕见。

图源:万和公告

作为万和史上首位职业经理人总裁,赖育文任职期间,着力打破家族分管体系壁垒,搭建市场导向的管理机制,优化人才梯队,并推动中高层下沉市场一线、贴近终端需求。这些改革举措,为万和电气抵御行业波动、实现逆增长筑牢了基础。

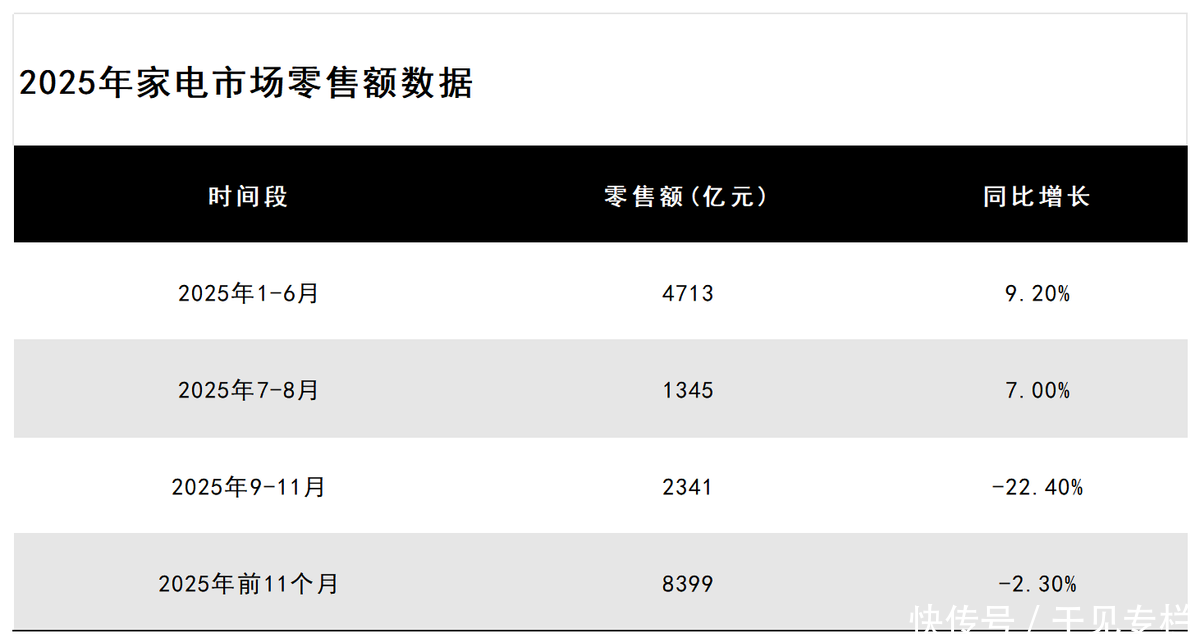

2025年,受家电补贴资金季度拨付节奏影响,国内家电市场销量呈现“前高后低”的鲜明特征。奥维云网数据显示,1-6月、7-8月、9-11月国内家电市场(不含3C产品)全渠道零售额同比增速分别为9.2%、7.0%、-22.4%,市场波动幅度显著。

图源:奥维云网

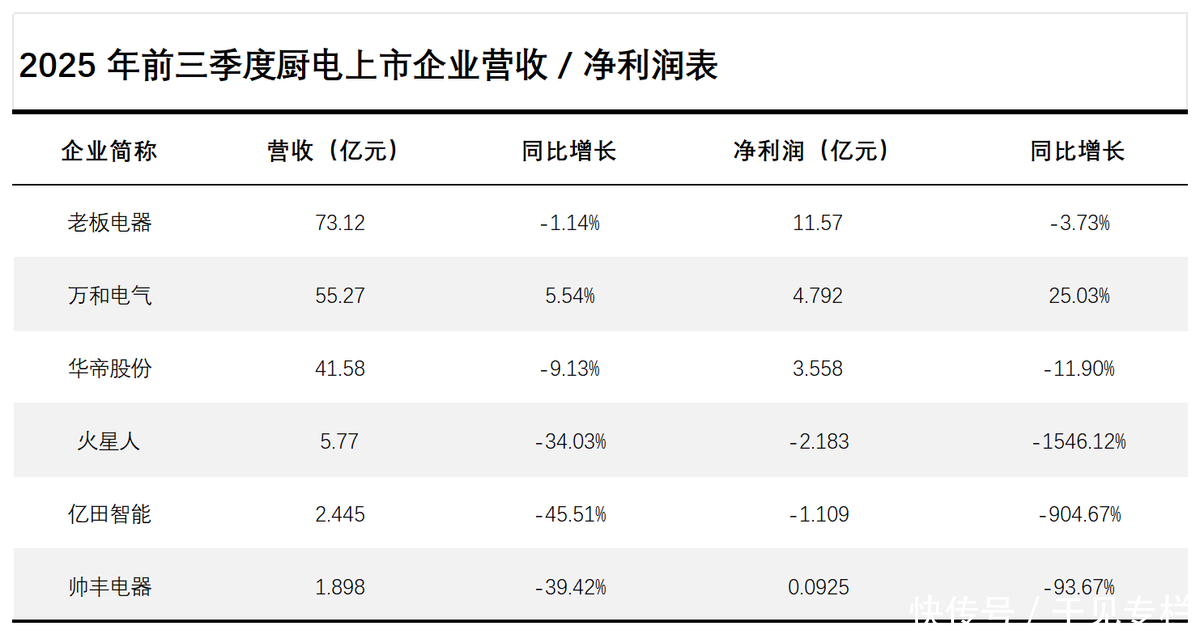

行业波动传导至企业端,2025年前三季度,多数厨电上市公司陷入营收与利润双降困境,万和电气却逆势突围,成为行业内少数保持营收、利润双增的品牌。但盈利质量仍存隐忧:公司扣非净利润同比下降6.6%,经营现金流大幅下滑44.2%,其中Q3单季扣非净利润同比下滑幅度扩大至39.1%,形势尤为严峻。

图源:基于上市企业财报整理

密集人事调整的背后,是行业竞争格局与市场环境的深刻变革,当前万和电气仍面临多重发展压力。其一,房地产行业持续下行、2025年家电补贴提前透支厨电需求,叠加2026年国补规则调整,共同推动厨电品类进入更深层次的存量博弈阶段;其二,区域品牌认知度不足、窜货现象频发,既影响终端销量,也挫伤经销商合作信心;其三,长期深耕性价比路线的万和电气,如何在行业下行周期中突破高端化瓶颈,同时开拓海外市场、挖掘新增长极,成为亟待破解的核心课题。

国补加剧厨电分化,高端化受阻的万和

家电国补为行业增长注入动能的同时,也加速了厨电品类、渠道、价格的三重分化,对深耕核心厨电业务的万和电气形成显著冲击。

从品类维度看,2025年厨电市场呈现“大厨电式微、小厨电增长”的鲜明格局,且分化态势随全年周期逐步凸显。奥维云网数据显示,2025年1—6月,电热市场零售额同比下降1.0%,由升转降;燃热市场零售额同比仅增长2.3%,增速大幅放缓。

图源:奥维云网

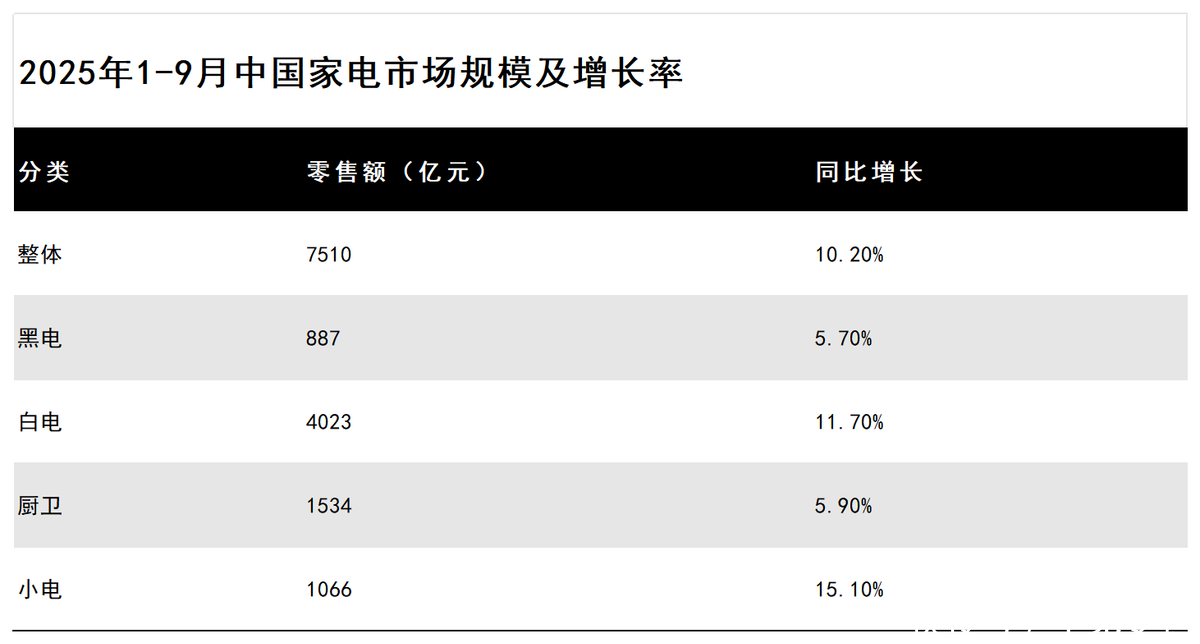

《2025中国高端家电市场趋势及创新洞察》进一步指出,2025年前9个月,厨电品类5.9%的增速不仅低于家电行业10.2%的平均水平,更显著落后于小家电15.1%的增速,大厨电增长乏力问题愈发突出。

图源:《2025中国高端家电市场趋势及创新洞察》

这种品类分化在2025年12月国补断档期表现得尤为极致。线上渠道中,大家电里仅厨电套餐实现销额、销量、均价三项正增长,其余品类均出现不同程度下滑;反观小家电,电蒸锅、养生壶、豆浆机等多个细分品类同步实现三项指标正增长,成为市场增长亮点。

图源:奥维云网

河北某厨电品牌经销商杜伟(化名)表示,品类分化的核心是大厨电与小家电的需求逻辑、售后属性存在本质差异。大厨电属需求驱动型产品,使用寿命长、客单价高,叠加当前消费理性化,消费者多秉持“能修则修”态度,更换意愿偏低;而小家电易受社交媒体种草等因素带动,且客单价低、更换成本低,形成“能换则换”的消费习惯。

“一个热水壶三四十元,一台电冰箱三四千元,两者损坏后,前者多直接更换,后者更倾向维修,这就是最直观的差异。”杜伟补充道。

2026年落地的家电国补政策,进一步加剧行业分化,对厨电品类及渠道格局的影响尤为深远,主要体现在三方面:一是补贴范围大幅收缩,仅覆盖空调、冰箱等6类家电,厨电未被纳入,失去政策红利;二是补贴力度减弱,仅针对一级能效产品,二级能效不再享受补贴,且每人每类家电仅限补贴1件,单台补贴上限1500元;三是区域政策不均衡,部分地区抬高渠道参与门槛、仅向大型商家开放,进一步加剧渠道分化。

多重因素叠加下,线下厨电经销商普遍陷入获客困境。2025年国补已提前透支终端需求,2026年厨电又被排除在补贴之外,加之新房交付量持续下滑、电商分流客源,线下门店获客压力陡增。尽管不少经销商尝试通过短视频、直播拓展渠道,但投流成本攀升与获客难度加大的矛盾,让这类探索举步维艰,这也是当下行业共同面临的难题。

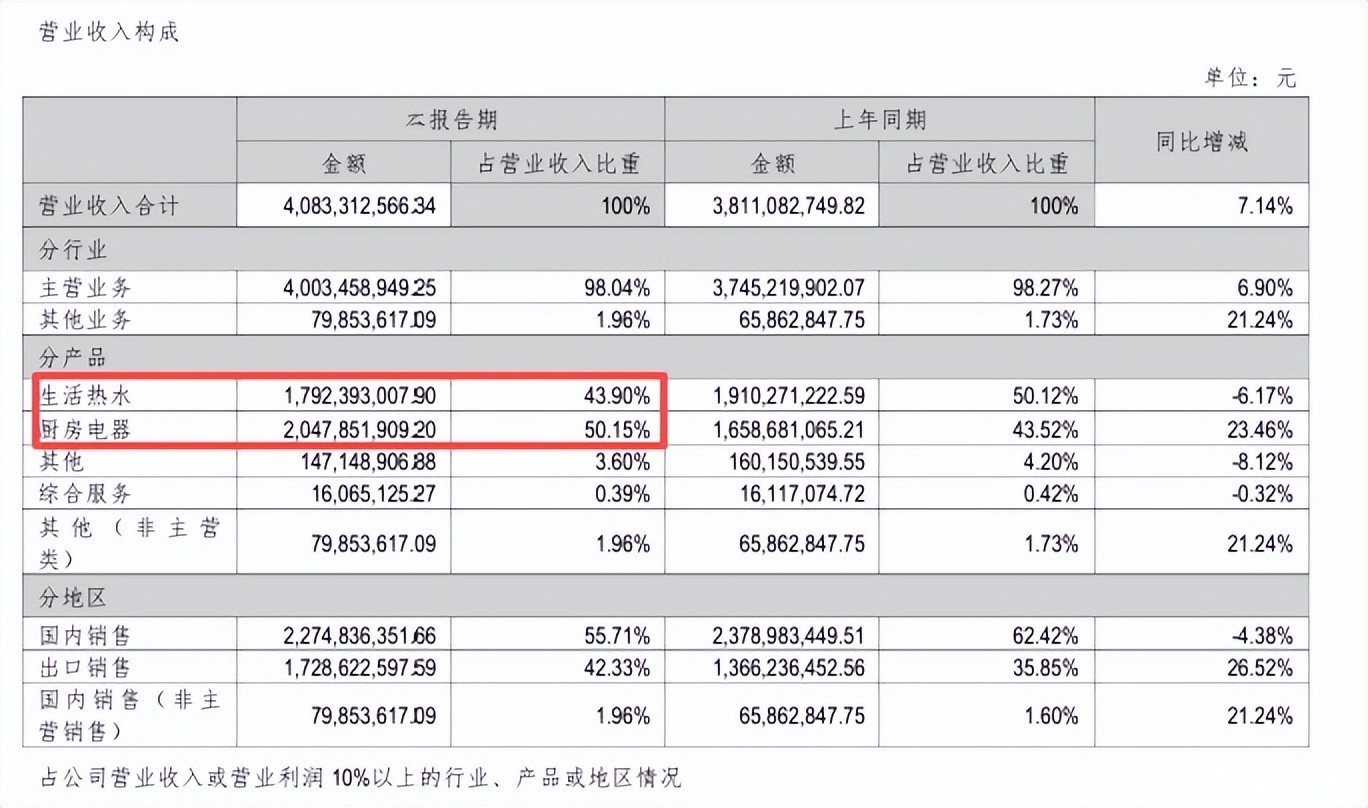

对万和电气而言,冲击更为直接——热水器与厨电是其核心业务,2025年上半年合计占营收比重高达94.05%,核心品类的发展态势直接决定企业经营表现。2026年如何应对行业变局、稳固核心优势,成为亟待破解的关键命题。

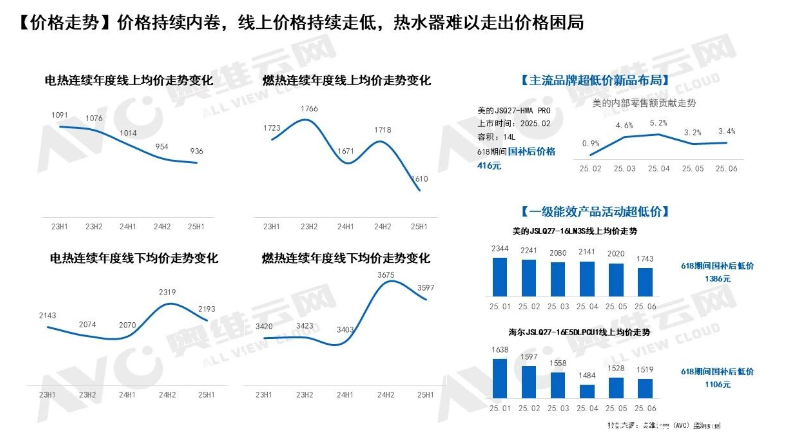

价格维度的分化同样突出,国补推动行业呈现“性价比内卷与高端化突围”并存的格局。2025年上半年,厨电全品类(含吸油烟机、燃气灶、集成灶等)整体均价同比下降5.8%至1627元,性价比赛道竞争白热化:618期间,主流品牌电热新品价格跌破500元,一级能效燃热产品逼近千元,低价内卷持续加剧。

受此影响,2025年上半年万和电气毛利率较2024年同期下滑超5个百分点,降至27.9%。不过,电商税的落地正持续推动行业摆脱低价内卷,回归理性发展。

高端化已成为厨电行业重要增长极:2025年12月线上厨电套餐均价同比上涨18.1%,成为厨电品类中涨幅最高的细分领域;聚焦高端路线的老板电器,2025年上半年毛利率高达50.4%,充分印证了高端化路线的盈利潜力。

但高端化转型始终是万和电气的发展瓶颈。早在2015年,万和便启动高端化布局,推出定位高端厨卫的“梅赛思”品牌,却连续7年亏损、最终因资不抵债被剥离;此后推出的高端品牌“颁芙”及智能化品牌“聪米”,也未能在市场上形成突破,高端市场布局屡屡受挫。

困在窜货与压货的万和经销商

关于万和高端化探索屡屡不及预期的原因,湖北某品牌经销商张岩(化名)给出了行业视角的解读。一方面,当前消费者健康饮水习惯尚未完全普及,健康用水认知仍处于初级阶段,这导致热水器品类长期深陷产品同质化、创新乏力的困境,难以构建差异化竞争优势。这种“低创新-低溢价-低投入”的恶性循环,既制约了整个品类的高端化进程,也让万和的高端突破之路步履维艰。

另一方面,家电消费呈现鲜明特征:大家电重品牌,小家电重价格。而万和在区域市场的品牌知名度,相较于美的、海尔、华帝等头部品牌存在明显差距,这种认知短板直接转化为销量差距,进而影响经销商的代理选择——经销商更倾向于布局品牌力强、动销更快的产品。

举例来看,消费者选购海尔热水器时,多会优先认可其成熟的防漏电保护技术,品牌与核心技术已深度绑定用户心智;反观万和,缺乏这种深度的用户心智渗透,想要在厨电领域达到方太、老板的高端品牌认知高度,面临不小的压力。

除高端化受阻外,现有万和经销商还深陷压货与窜货的双重困境。“不多拿货就享受不到价格政策,拿了货又卖不动”,这是县域万和经销商的普遍困扰,安徽某地万和经销商曹阳(化名)坦言。

他表示,万和采用省代、市代、县城专卖店的层级分销模式,出台价格政策时,单型号最低拿货量需达50台才能享受对应价格优势,而终端走货却面临多重阻碍:

其一,窜货问题突出。其他区域窜入的产品,价格通常比本地市场价低约20%,显著价差直接冲击本地经销商的正常销售。

其二,全渠道比价成常态。万和虽推行“线上引流、线下体验”模式,但线上引流客户转化率偏低,更棘手的是,不少消费者会拿着电商平台的低价机型进店砍价,甚至质疑门店定价偏高,大幅提升成交难度。

其三,新品迭代过快。2024年万和推出273款新品,常出现老款未售罄、新款已到店的情况,经销商为消化库存,不得不通过打折清仓甚至跨区域窜货回笼资金。多重问题叠加,导致不少经销商陷入高库存、现金流承压的被动局面。

窜货并非万和个例,而是家电行业的普遍难题。例如,山东临沂依托南北物流枢纽优势,成为国内最大的空调窜货集散地。窜货行为不仅损害区域经销商合法权益、扰乱品牌价格体系,还会破坏正常商品流通秩序,对品牌口碑造成隐性伤害。

针对这一问题,2026年全国多地出台管控措施,要求入围家电品牌上传商品SN码备案,在补贴核销时比对SN码库,以此打击窜货、骗补行为。以江西省为例,今年家电补贴核销采用“已售商品SN码与省级服务平台SN码库比对”模式,仅库内匹配的商品可快捷兑现经销商垫资补贴。

但在张岩看来,仅靠SN码管控未必能根治窜货,“上有政策,下有对策”的现象难以避免。窜货频发的核心源于利益驱动:线上平台国补不受区域限制,窜货商可通过电商分销渠道批量拿货,再流向各地市场;而电商平台无论是与厂家签订的包销协议,还是自身传递高增长业绩的诉求,都可能间接依赖窜货完成销量目标。

更关键的是,多数家电厂商多年来对窜货多采取“睁一只眼闭一只眼”的态度——窜货商销量规模较大,对品牌整体销售额有显著拉动作用,这也是窜货屡禁不止的重要原因。对渠道商而言,窜货零售比正规开店更“划算”:无需承担压货任务、不受层级分销约束、无需节点囤货,可随时凭借大单拿到政策低价,且产品能享受厂家正常保修,丰厚利益驱动下,渠道商总会设法规避SN码管控,让窜货治理陷入两难。

“家族化”治理,如何应对出海挑战?

面对国内厨电市场的存量博弈,万和电气正加速出海布局,寻求新的增长突破口。财报数据显示,2024年公司出口销售额同比增长41.43%,国际化进程显著提速。其出海步伐加快,离不开东南亚厨电市场的需求红利:Grand View Research数据显示,2025年东南亚厨电市场规模达164.1亿美元,预计将以6.3%的复合年增长率攀升至2023年的261.6亿美元,增长潜力可观。

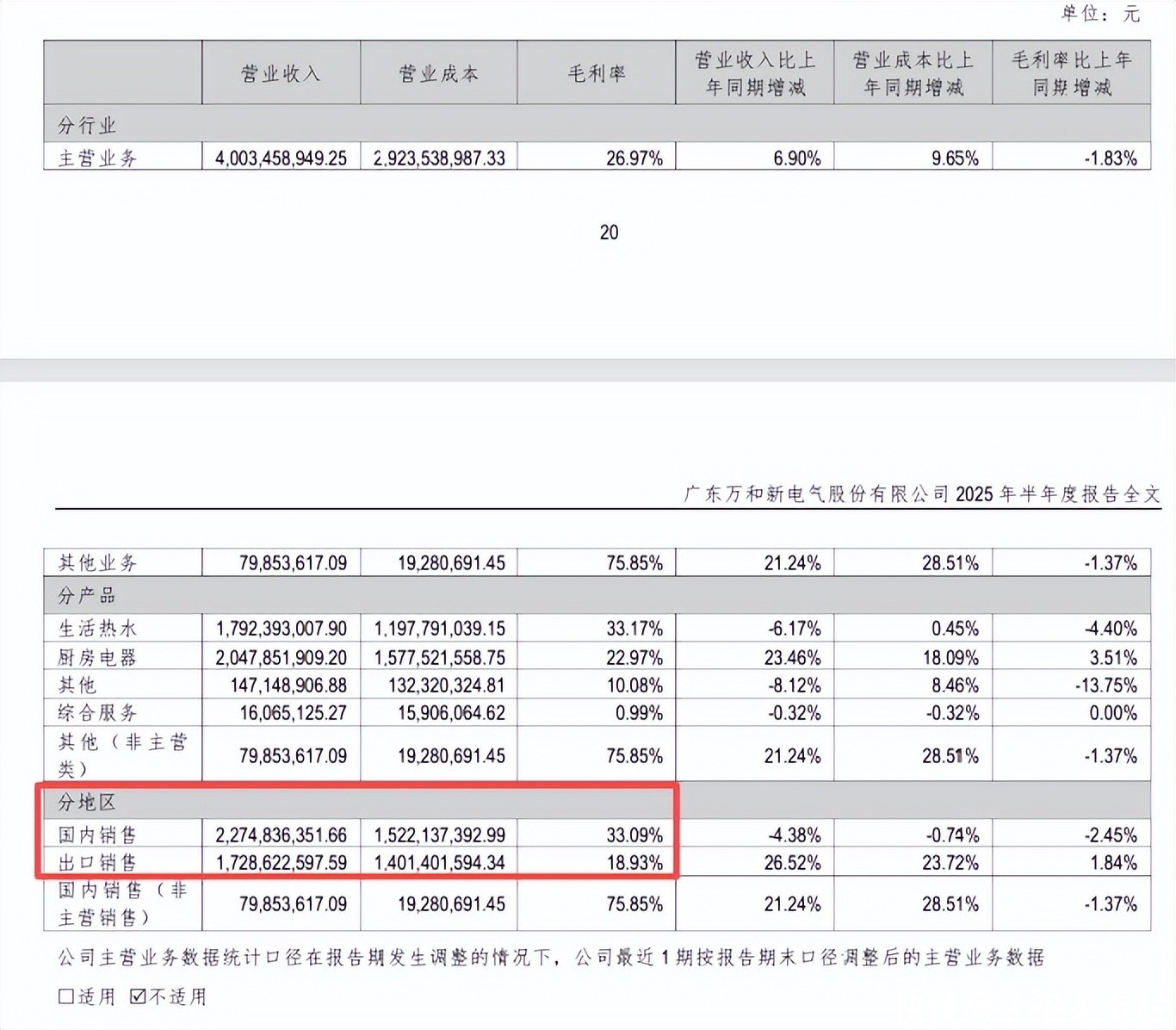

尽管海外市场前景广阔,国内家电企业出海仍需攻克多重难题,万和亦不例外。一方面,出海业务毛利率偏低,盈利空间受限。2025年上半年,万和电气外销毛利率仅18.39%,远低于内销33.09%的水平。这并非个例,同期格力电器外销毛利率为18.06%,内销则达34.56%,

图源:万和电气

内外销毛利率的显著差距,本质是国内外品牌价值鸿沟——海外市场对中国品牌认知度、认可度不足,难以支撑高端定价,进而压缩盈利空间。

以越南市场为例,家用烹饪电器市场竞争已进入白热化,超100个品牌同台竞技,既有飞利浦、松下等国际巨头,也有Sunhouse、Kangaroo等本土强势品牌,市场饱和度极高。激烈竞争引发价格战,企业利润持续被压缩,且难以通过产品差异化突破市场壁垒,盈利压力进一步加剧。

此外,越南消费者对价格敏感度极高,约70%的消费者(尤其是低收入群体)将价格作为核心决策因素,限制了品牌提价能力;即便推出创新或高端产品,也难以突破价格瓶颈,企业被迫聚焦高性价比方案,间接阻碍高端化布局。

另一方面,如何实现产品的本土化,成为万和出海的长期课题。越南地理与气候条件多样,导致热水器部件磨损差异较大,需频繁维修更换;同时多地水质偏硬,矿物质易造成设备内部结垢、腐蚀,需投入高额成本应对;部分地区水处理基础设施不完善,还会引发内部沉淀物堆积、细菌滋生,进一步增加维护需求。更关键的是,越南缺乏熟练的热水器维修技术人员及专用设备,直接推高服务成本。

高昂的维护成本,直接影响消费者购买意愿与产品普及:越南中产阶级对热水器持观望态度,担忧后续高额维修费用;同时当地消费者缺乏定期维护意识,易加剧设备损耗、推高维修成本,形成恶性循环,既阻碍越南热水器市场整体发展,也给万和电气的布局带来不小挑战。

海外市场的挑战,更需企业夯实内功应对。但在曹阳看来,赖育文的离职并非偶然——其推动的组织扁平化、打破家族分管体系等改革,本质是重塑企业权力与利益格局。而既得利益者多为掌握核心部门的家族成员,任何触及他们“地盘”的改革,都会遭遇顽强抵抗。这种抵抗并非消极怠工,而是利用其在组织中的正式权力与血缘关系带来的非正式影响力,阻碍改革推进。

如今万和正式回归家族管理,其能否突破出海多重困境、在海外市场开拓更大空间,仍有待市场检验。

九五配资提示:文章来自网络,不代表本站观点。